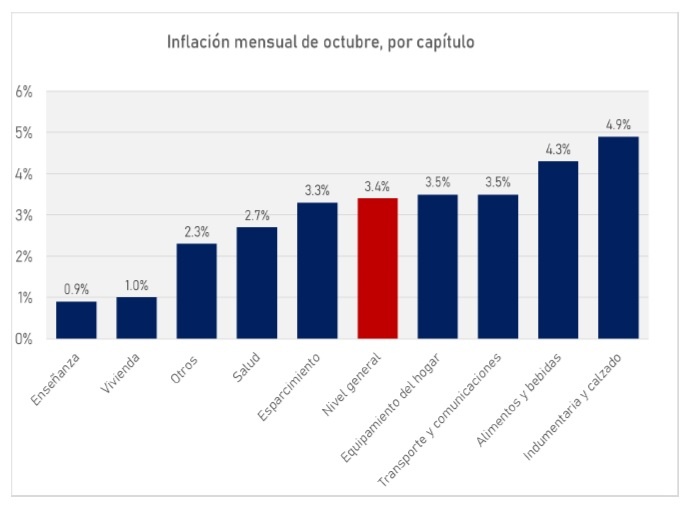

La inflación vuelve a ser un problema: 3,4 % en octubre

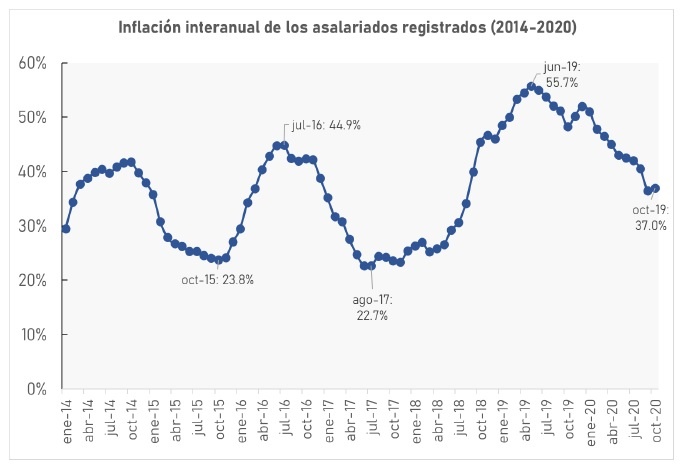

Se trata del índice elaborado por el Instituto Estadístico de los Trabajadores (IET), que arroja 37 % para los últimos doce meses. En cambio, la actividad económica muestra signos de recuperación.

Según surge del informe de la Universidad Metropolitana para la Educación y el Trabajo (UMET), la inflación de las y los trabajadores superó el 3% mensual y se ubicó en 3,4%. Se trata del mayor registro de 2020 y es la primera vez que supera el 3% mensual desde el inicio del aislamiento social preventivo y obligatorio.

Es una significativa aceleración respecto al 2,8% registrado en septiembre y es el mayor de 2020. De esta manera, acumuló un 26,5% en los primeros diez meses del año, y un 37,0% en los últimos doce meses.

Si en noviembre y diciembre la inflación fuera del 3%, 2020 habrá finalizado con una suba de precios del 34,2%. Si bien esto representa un valor por encima del que figura en el Presupuesto (32%), implica una importante desaceleración respecto al 52% registrado en 2019.

Factores detrás de la aceleración

En primer lugar, fue un mes caracterizado por un significativo incremento en la brecha cambiaria, que llegó a superar el 100%. Esto generó faltantes de insumos en diversas cadenas industriales y, a su vez, introdujo presión en ciertos precios fuertemente atados al valor del dólar.

En efecto, muchos comercios, ante el temor de una devaluación que encareciera el costo de reposición, optaron por no vender o por hacerlo con importantes aumentos. A modo de ejemplo, los materiales de construcción subieron un 4,5%, los autos cero kilómetro un 6,6%, los muebles un 7%, las motos un 15,7% y las bicicletas un 20,6%.

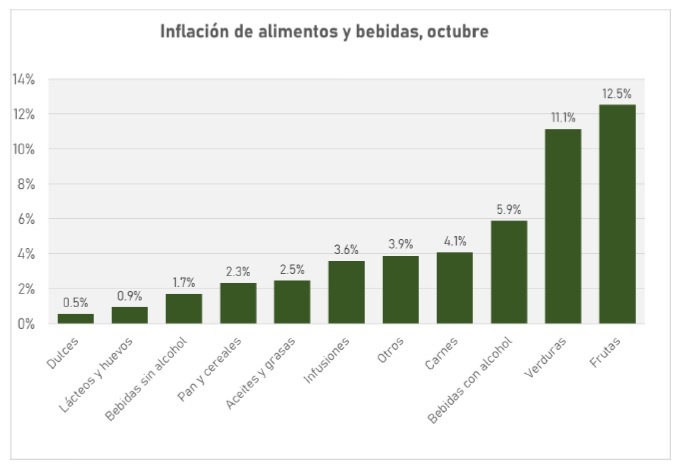

En segundo lugar, se destaca el aumento de precios de los alimentos durante el mes (4,3%). Aquí es posible distinguir dos fenómenos diferentes. Este se explica porque, por un lado, los productos estacionales continúan teniendo subas de precios intensas (las verduras se encarecieron 11,1% y las frutas un 12,5%). Por otro lado, porque los alimentos que forman parte del programa de Precios Máximos (lácteos, harinas, pastas, bebidas, aceites, etc.) tuvieron incrementos permitidos de entre el 3% y el 5%, en promedio. En este último caso, las subas se dan tras una significativa desaceleración de precios en el período abril-octubre.

En contraste, las frutas y las verduras vienen siendo los rubros de la canasta con mayor incremento de precios (subas interanuales por encima del 70%, esto es, alrededor del doble que la inflación promedio).

En tercer lugar, se destaca el hecho de que las nuevas reaperturas de actividades y la creciente reactivación de muchas de ellas fueron de la mano de incrementos en precios que habían estado casi congelados durante meses. A modo de ejemplo, los gimnasios relevados subieron 21% promedio y las peluquerías lo hicieron en 4,7%.

Finalmente, también incide el hecho de que indumentaria y calzado continuaron con subas intensas (4,9% promedio). Aquí se observó un claro incremento de precios en la víspera del Día de la Madre y una importante retracción de precios tras esa fecha.

En el otro extremo, según detalle el informe, hubo precios que continuaron congelados o casi sin cambios, y que permitieron que la inflación no fuera aún mayor. Es el caso de los servicios públicos, las prepagas o las cuotas de los colegios privados.

Si bien octubre fue un mal mes en materia inflacionaria, en lo que respecta a la actividad económica y la situación sanitaria la tendencia es inversa. En septiembre, de acuerdo al INDEC, la industria creció 3,4% interanual (y 4,3% intermensual), lo cual da cuenta de que el sector manufacturero retornó a niveles de actividad prepandemia.

En octubre, todo indica que la actividad industrial y comercial continuó su recuperación: los despachos de cemento treparon 13% interanual, la venta de materiales para la construcción un 15% (según el Grupo Construya que nuclea a las principales empresas del sector), las ventas de autos cero kilómetro un 14% y las de motos un 23%.

Solo empeoró la producción de autos (-9,8% interanual tras haber registrado un +16% en septiembre), pero ello se debió a la parada de planta de una de las principales automotrices y no a la caída de la demanda o a problemas de oferta.

Sin embargo, en el promedio de la economía la situación dista de haberse normalizado. Ello se debe a que, por un lado, otros sectores que estuvieron muy afectados en los meses previos, si bien comenzaron a mejorar su actividad todavía siguen por debajo de los niveles prepandemia (es el caso, por ejemplo, de la gastronomía, que de a poco va recuperándose).

Por el otro, a que hay otro conjunto de actividades que permanecen en niveles mínimos o directamente nulos, que se espera comiencen a normalizarse en los próximos meses siempre que la situación sanitaria lo permita. Es el caso del turismo o las actividades culturales.

De cara a 2021, la consolidación de la tendencia a la recuperación dependerá de lo que ocurra con la situación sanitaria, pero también de lo que pase en el frente cambiario. En este sentido, la fuerte retracción de la brecha cambiaria desde el pico del 23 de octubre y la mejora en la situación sanitaria constituyen un alivio.

No obstante, para que ello sea más probable, es clave que esta reducción de la brecha cambiaria se sostenga en el tiempo, de manera que las presiones devaluatorias amainen y los incentivos a adelantar importaciones y retrasar exportaciones -con el consiguiente impacto en las reservas del Banco Central- empiecen a ceder. Además, si se evita la devaluación, la inflación podrá seguir bajo control y, con ello, los salarios reales podrán empezar a recuperar lo perdido en los últimos años, lo cual resulta clave para volver a hacer.